だしポット 実用容量 600ml ホワイト 日本製 DP-600-W")

")

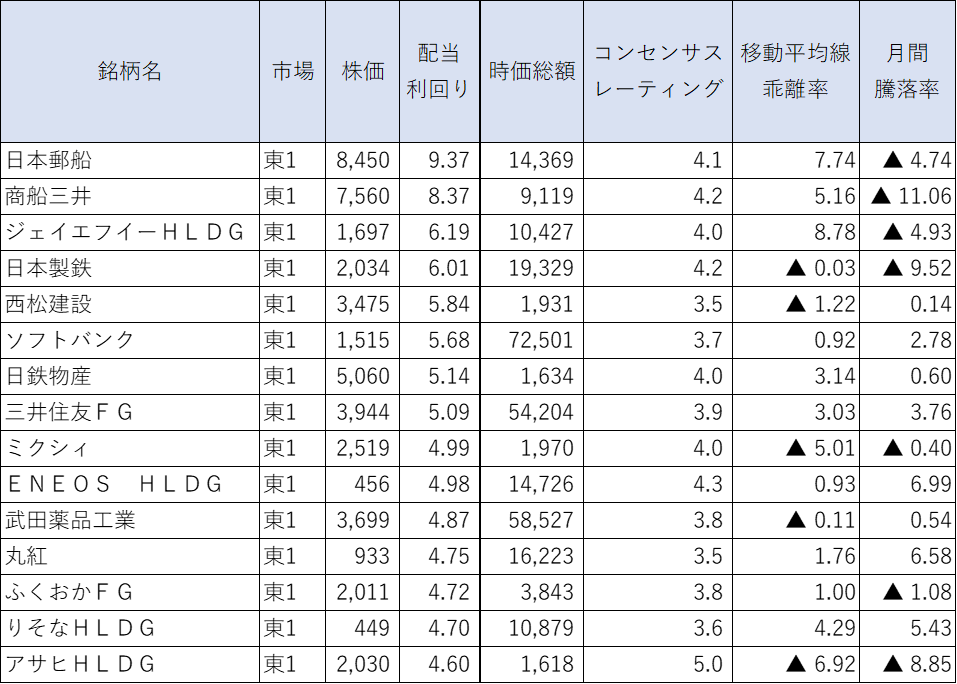

高配当株式 2021年10月 by トウシル 楽天証券

長期投資向き割安株?参考にしようかな

配当利回りランキング2021年10月~長期投資向きの割安好評価株を選定!

NEW 2021/10/5

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

9月30日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。

配当利回りはアナリストコンセンサスを用いています。

![10万円から始める! 小型株集中投資で1億円 [ 遠藤 洋 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6990/9784478106990.jpg?_ex=128x128 "10万円から始める! 小型株集中投資で1億円 [ 遠藤 洋 ]")

10万円から始める! 小型株集中投資で1億円 [ 遠藤 洋 ]

- 価格: 1540 円

- 楽天で詳細を見る

![7日でマスター株チャートがおもしろいくらいわかる本 [ 梶田洋平 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0481/9784800720481.jpg?_ex=128x128 "7日でマスター株チャートがおもしろいくらいわかる本 [ 梶田洋平 ]")

個人向け国債とは? 退職金の運用に良いかな?

個人向け国債とは?

財務省のホームページで調べました

国債は国の発行する債券です。国が発行しているから安心ですね!

- ”企業や団体が銀行などから資金を借り入れたときに発行される借用証書の一種が債券ですが、

- その中でも国が発行する債券のことを「国債」といいます。

- 国債を購入するということはつまり、国に一定期間お金を投資するということ。

- 投資ですので定期的に利子が支払われます。

- そして満期になれば元本の返済を受けることが可能です。”

なるほど。。。

国にお金を貸して、利子をもらうということのようです

個人向け国債のしくみ

- ”政府が個人の方でも購入できるようにしたのが「個人向け国債」です。

- お近くの銀行、証券会社などの金融機関で購入することができます。

- 投資の見返りに得られる利子の支払いは半年毎。

- 満期を迎えると最初に投資したお金(元本)が目減りすることなく戻ってくるので安心です。”

つまり。。。

銀行や証券会社で購入できて

目減りしない。。。

これは良さそうです

(銀行や証券会社では、売っても自分たちのもうけが少ないので勧めないらしい。。。)

なるほど。。。

ココがポイント!選ばれる理由があります。

個人向け国債は個人の方でも気軽に購入できるさまざまな工夫が盛り込まれています!

- ※発行後1年以上経過で換金可能です。

- ※直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

なるほど。。。

利子が 0.05%(年率) 保証 なら 普通預金より良いですね

一年以上経てば、必要な時に換金できるのも良いですね

変動金利型10年満期

という商品が良さそうかな

”実勢金利に応じて半年毎に適用利率がわるため、受取利子が増えることもある。”

ということらしいです

ふむふむ

ご購入方法について

個人向け国債はお近くの金融機関等で申込みができます。

ご購入までの流れ

- 手順2

口座開設には、本人確認証や印鑑などが必要。

開設するときは、運転免許証、健康保険証など本人確認ができる書類、マイナンバー(個人番号)、印鑑等が、また国債を購入する場合には、購入代金、預金通帳、印鑑等が必要になります。詳しくは口座を開設する金融機関等にお尋ねください。

![図解入門ビジネス 最新債券の基本とカラクリがよ~くわかる本[第3版]](https://m.media-amazon.com/images/I/51laBSQNyOL._SL500_.jpg "図解入門ビジネス 最新債券の基本とカラクリがよ~くわかる本[第3版]")

![99%の日本人がわかっていない国債の真実 ーーー国債から見えてくる日本経済「本当の実力」【電子書籍】[ 高橋洋一 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/4497/2000005374497.jpg?_ex=128x128 "99%の日本人がわかっていない国債の真実 ーーー国債から見えてくる日本経済「本当の実力」【電子書籍】[ 高橋洋一 ]")

預金保険制度とは? 銀行に預金すれば安全? 安心?

預金保険制度

預金保険制度とは、

万が一、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度です。

- 保護されるのは1つの銀行につき元本1000万円とその利息まで

- 支店を分けたり、口座を分けても、同じ銀行だと合計1000万円とされる

- 結婚などにより旧姓と現在の姓の講座がある場合も、合計1000万円とされる

- 1000万円を超える部分は、破綻した金融機関の財産の状況に応じた支払いになる

1つの銀行に、普通預金と定期預金を合わせて1000万円以上を預金しない!

ことが大切

対策

- 複数の銀行に分けて預金する・・・元金保護ただし利息が低い

- 個人向け国債を購入する・・・国家の保証、その他の金融商品より安心

- 証券会社のMRF(マネー・リザーブ・ファンド)を購入する・・・比較的安全

- その他の金融商品で運用する・・・リスク、運用して増やせるかも

銀行や証券の『無料相談』= セールス に近づいてはいけない

![お金に強くなる! ハンディ版 [ 山崎元 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8171/9784799318171.jpg?_ex=128x128 "お金に強くなる! ハンディ版 [ 山崎元 ]")

- 価格: 1320 円

- 楽天で詳細を見る

PBRとは? 株価純資産倍率? 会社の資産?

株を選ぶとき PBR をみる

割高

割安

会社の資産に着目~PBR(株価純資産倍率)~

PBRは株価を純資産の面からみる指標で、1株当たりの純資産(BPS)はその企業の財務面の安定性をみる指標です(純資産=総資産-負債)。一般的にPBRの倍率が高いと割高、低ければ割安とみます。PBRが1倍以下なら、株価は帳簿上の解散価値を下回っていることを示しています。

![株式投資で勝つための指標が1冊でわかる本 (PHPビジネス新書) [ 小宮 一慶 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0429/9784569850429.jpg?_ex=128x128 "株式投資で勝つための指標が1冊でわかる本 (PHPビジネス新書) [ 小宮 一慶 ]")

定年退職後 雇用保険 給付制度

定年退職後の再就職

どんな働き方がいいの?

定年退職後に再就職をする場合に注目しておきたい制度として、

60歳時点と比べて給料が下がった場合のサポートとしてもらえる

「高年齢雇用継続給付」、

失業手当(雇用保険の基本手当)の支給日数を残して早期に再就職できた祝い金としてもらえる

「再就職手当」

は押さえておきましょう。

再就職手当を受給した人が、転職前より給料が下がってしまった場合、

「就業促進定着手当」

を受け取れることもあります。

また、60歳以降に働きながら年金を受け取ることは可能です。

ただし、平均月収(ボーナスを含む)と年金の合計金額に応じて、

一定の割合で年金額が減額または支給停止されてしまいます。

この仕組みを

「在職老齢年金」

といいます。

2020年2月現在では60~64歳の方は、

平均月収(ボーナスを含む)と年金の合計月額が28万円を上回る場合、

65歳以上の方は平均月収(ボーナスを含む)と年金の合計月額が47万円を上回る場合、

もらえる年金額が減ってしまいます。

参考 高年齢雇用継続給付 ハローワーク

https://www.hellowork.mhlw.go.jp/doc/kounenrei.pdf

Aさんの高年齢雇用継続給付は毎月4,935円、

Bさんの高年齢雇用継続給付は毎月3万7,500円になります。

月給と合計した場合、Aさんは毎月35万4,935円、

Bさんは毎月28万7,500円もらえることになります。

「支給額早見表」(令和3年8月1日現在) 支給額算定の目安としてください。

|

60歳以降 各月の賃金 |

60歳到達時等賃金月額(賃金日額×30日分) | |||||||

|

473,100 円以上 |

45万 | 40万 | 35万 | 30万 | 25万 | 20万 | 15万 | |

| 35万 | 3,150 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 34万 | 9,690 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 33万 | 16,236 | 4,917 | 0 | 0 | 0 | 0 | 0 | 0 |

| 32万 | 22,752 | 11,456 | 0 | 0 | 0 | 0 | 0 | 0 |

| 31万 | 29,295 | 17,980 | 0 | 0 | 0 | 0 | 0 | 0 |

| 30万 | 35,850 | 24,510 | 0 | 0 | 0 | 0 | 0 | 0 |

| 29万 | 42,369 | 31,059 | 6,525 | 0 | 0 | 0 | 0 | 0 |

| 28万 | 42,000 | 37,576 | 13,076 | 0 | 0 | 0 | 0 | 0 |

| 27万 | 40,500 | 40,500 | 19,602 | 0 | 0 | 0 | 0 | 0 |

| 26万 | 39,000 | 39,000 | 26,130 | 1,612 | 0 | 0 | 0 | 0 |

| 25万 | 37,500 | 37,500 | 32,675 | 8,175 | 0 | 0 | 0 | 0 |

| 24万 | 36,000 | 36,000 | 36,000 | 14,712 | 0 | 0 | 0 | 0 |

| 23万 | 34,500 | 34,500 | 34,500 | 21,252 | 0 | 0 | 0 | 0 |

| 22万 | 33,000 | 33,000 | 33,000 | 27,764 | 3,278 | 0 | 0 | 0 |

| 21万 | 31,500 | 31,500 | 31,500 | 31,500 | 9,807 | 0 | 0 | 0 |

| 20万 | 30,000 | 30,000 | 30,000 | 30,000 | 16,340 | 0 | 0 | 0 |

| 19万 | 28,500 | 28,500 | 28,500 | 28,500 | 22,876 | 0 | 0 | 0 |

| 18万 | 27,000 | 27,000 | 27,000 | 27,000 | 27,000 | 4,896 | 0 | 0 |

| 17万 | 25,500 | 25,500 | 25,500 | 25,500 | 25,500 | 11,441 | 0 | 0 |

| 16万 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 | 17,968 | 0 | 0 |

")

![定年後のお金 寿命までに資産切れにならない方法 (講談社+α新書) [ 野尻 哲史 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6745/9784065126745.jpg?_ex=128x128 "定年後のお金 寿命までに資産切れにならない方法 (講談社+α新書) [ 野尻 哲史 ]")